Manuel Ángel Martín López

Doctor Ingeniero Naval, Economista. Profesor Titular de Economía Financiera y Contabilidad. Presidente del Consejo Empresarial de Economía y Financiación Confederación de Empresarios de Andalucía

Introducción

En 2019 terminábamos el párrafo introductorio a la memoria de 2018 escribiendo que el análisis de los datos económicos también reflejaba una situación estacionaria que parecía no querer elegir el rumbo a tomar. O bien, estancarse. En 2019 se puede afirmar que en casi todos los niveles –internacional, español y andaluz el mismo comentario sigue siendo válido, si bien se advierten claros indicios desde hace meses de descenso de la actividad productiva y del comercio, alimentados por factores que aún no han alcanzado su mayor impacto potencial, si bien están actuando a través de expectativas alimentadas intensamente por los medios de comunicación.

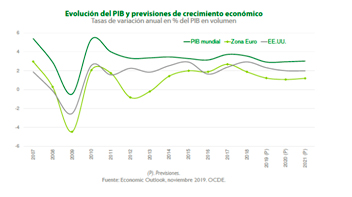

Los gráficos de la evolución del PIB[1] y sus previsiones son suficientemente descriptivos, y a los analistas solo les queda indagar en los ámbitos explicativos e interpretativos antes de aventurarse en la prospectiva, donde los fracasos vienen siendo notables.

El listado de amenazas (catástrofes, pandemias, proteccionismo, “Brexit”, separatismos, etc.) es provisionalmente conocido, pero lo son menos las probabilidades de transformarse en realidades y menos fácil es aún el cálculo de su impacto. En 2002 y en relación con el conflicto de Irak y las temidas “armas de destrucción masiva”, el Secretario de Defensa, Donald Rumsfeld hizo una reflexión sobre la dificultad y peligros de los “unknown unknows” (los factores y acontecimientos que “no sabemos que no sabemos”) y el futuro aparece repleto de ellos[2]. Algunos de los actuales son herencia de 2019, aunque siguen siendo poco conocidos.

Si la globalización y también sus oponentes siguen teniendo centralidad en el debate, crece el interés por uno de los factores que lo hacen posible, como es la concentración, la globalización y la innovación en las tecnologías de la información y comunicación (TIC) cuya invocación ha sido en parte sustituida por la de “digitalización”, es decir el código/lenguaje que las hace posibles y que afecta tanto a lo público como a lo privado. Si en 2018 la Fundación del Español Urgente (Fundéu BBVA) eligió como palabra del año “microplástico“, en alusión directa a la protección del medioambiente, en 2019[3]la palabra “agraciada” no fue una palabra sino unas imágenes, unos símbolos iconográficos denominados “emoticonos y emojis” que pertenecen a la retórica de la imagen y que transmiten conceptos, sensaciones y emociones, soportadas por los nuevas plataformas y sistemas de comunicación.Las palabras finalistas fueron doce y en mi opinión, reflejan la novedad y variedad que se está produciendo en todos los ámbitos sociales, resultando algunas de ellas extravagantes (huachicolero, albañila o cúbit).

En términos generales el “driver”, impulsor o tractor del crecimiento sigue siendo la innovación científica, técnica y tecnológica de tal manera que los indicadores que aproximan a ella son fundamentales para conocer el grado de progreso de una sociedad. Muchos de ellos son específicos como ocurre con el gasto público y privado en investigación, y su incidencia en la economía real; otros son más genéricos cómo ocurre con los resultados del sistema educativo y el contexto cultural, pero no menos importantes.Pocas variaciones positivas se han alcanzado en Andalucía en 2019 donde las modificaciones estructurales brillan por su ausencia.

Otro de los factores decisivos es lo que entendemos por “inversión”, o seala diferencia de capital acumulado entre dos momentos.Keynes acertó al incluir en el título de su obra cumbre (“The General Theory of Employment, Interest and Money”, 1936) la alusión al “empleo”, cuestión tan fundamental en su tiempo como ahora para cualquier proyecto de desarrollo y estado de bienestar; pero, a mi juicio, igual tino tuvoKarl Heinrich Marx en 1867 al poner “El Capital” en el frontispicio de su libro (“Contribución a la crítica de la economía política”). “Capital” es lo que marca la diferencia entre Alemania y España, entre Cataluña y Andalucía. El capital se consume o desinvierte, y se acumula con inversión adicional, resultando que toda política económica busca, desde el principio de los tiempos, su crecimiento ya sea a través del ahorro, del endeudamiento o de cualquier otro método más o menos civilizado. Keynes y Marx aparecen enlazados cuando el primero afirma que el empleo se genera en los mercados de ahorro e inversión, tanto o más que en los de bienes y servicios. Tan atractivo es el concepto de capital que atrae enjambres de adjetivos: cultural, social, político, humano, tecnológico. Lo que es motivo de controversia es la distinción entre público y privado, aunque la convivencia deambos es la práctica habitual en las democracias occidentales que adoptan la economía social de mercado. No es pues extraño que las organizaciones empresariales, caso de la CEA, fijen su atención en las inversiones en bienes públicos de carácter económico a la hora de analizar los presupuestos públicos.

En nuestra sociedad se siguen planteando varios debates porque existen “clivajes”[4] relevantes que siguen creando tensiones sociales con efectos económicos, y que son aprovechados para ganar poder. Así entre el centro y la periferia, lo rural y lo urbano, el capital y el trabajo, cuya superación, al menos temporal, sólo es posible conseguir con el diálogo social y político,

[1]Analistas Económicos de Andalucía (2019, diciembre), “Previsiones Económicas de Andalucía”, Málaga.

[2]Rumsfeld se atreve a clasificar “lo desconocido en : lo “desconocido” conocido o al menos esperado y que puede ser razonablemente anticipado pero no cuantificado, y lo “desconocido” desconocido o inesperado, y por tanto “no anticipable”

https://archive.defense.gov/Transcripts/Transcript.aspx?TranscriptID=2636

[3]https://www.fundeu.es/blog/por-que-la-palabra-del-ano-2019-no-es-una-palabra/

[4]Clivaje (escisión o fisura) en ciencia política y sociología es un concepto que se refiere a la división de los ciudadanos en diferentes bloques separados por «escisiones» o «clivajes» (del inglés cleavage).

Hoy en día

En el momento de escribir estas líneas se mantienen las amenazas económicas externas del proteccionismo, de las “guerras” comerciales entre China y EE.UU, de la “cuasi” recesión en algunos países “tractores” de la Unión Europea que son principales socios comerciales de España y de los efectos reales del Brexit, a lo que hay que añadir la incidencia social y económica de la epidemia provocada por el “Coronavirus”o COVID-19 que ha ocasionado hasta hoy más de 4.000 muertes y más de 114.000 infectados. La amenazas “interiores” se concretan en la incertidumbre sobre las medidas que se pondrán “verdaderamente“ en práctica por el Gobierno español -que se autocalifica como “Coalición Progresista”- y en la evolución final de la demanda externa y del consumo interno, impulsores reales del crecimiento del producto y del empleo. Agotadas las medidas de política monetaria se otorga todo el protagonismo a la política fiscal y a las transformaciones estructurales tan difíciles de llevar a cabo.

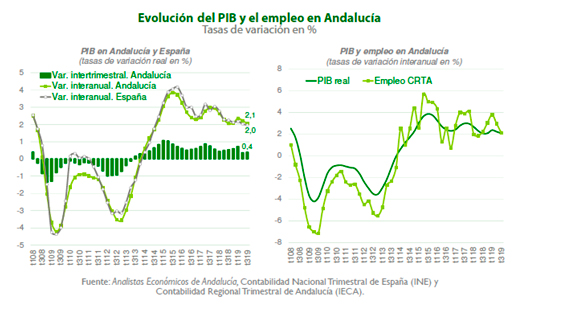

El Cuadro Macroeconómico presentado por el Gobierno de Españael 11 de febrero de 2020 sintetiza bien el pasado y el futuro previsto. Se cifra el incremento del PIB en 2019 en un 2% (2,6% en 2018), y el previsto anual hasta 2023 en una horquilla entre 1,6-1,7% lejos de los registros del entorno del 4% alcanzados hace tres años, lo que viene a asumir la desaceleración anunciada. Los números no mueven al optimismo y parecen cogidos con alfileres. Es fácil comprobar que estamos ante una “economía” de la décima o de la centésima diferencial, que camufla que en términos absolutos estamos hablando de “desaceleraciones” muy significativas. El gobierno se refugia en la comparación con los datos de la Unión Europea, aunque no parece muy estimulante compararse con el estancamiento de quienes son los principales destinatarios de nuestras exportaciones.

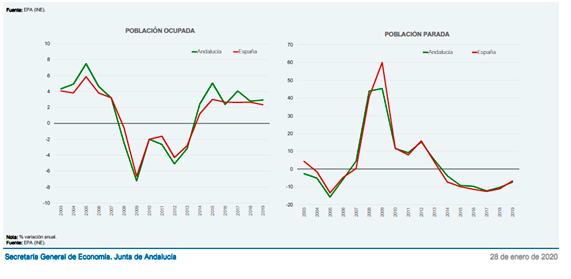

Por lo que respecta al empleo, el dato incremental para 2019 ha sido del 2,3% y hasta 2023 se espera un incremento anual del 1,4%. Los últimos datos de la Encuesta de Población Activa (EPA) correspondiente al cuarto trimestre de 2019 reflejan una tasa de actividad para Andalucía del 56,6% y para España del 58,7, siendo las respectivas tasas de paro del 20,8%(823.900 personas paradas) y 13,8% respectivamente.Estos datos suponen 41.900 parados menos que el trimestre pasado, 10.500 parados menos que el año pasado. Es la Comunidad que registra la mayor bajada de paro respecto al trimestre anterior.En Andalucía en 2019 se registraron un total de 797 convenios colectivos con vigencia expresa, con un ámbito de afectación de 1.208.178 trabajadores y 260.238 empresas, situándose el Incremento Salarial en el 1,8%.[3]

Gran parte del crecimiento se ha sido financiado con deuda pública que alcanzará en 2020 el 94,6% del PIB y que en 2023 se pretende situar en el 89,8%, toda ella con un coste muy reducido, casi nulo. La senda del déficit se modifica. Si la anterior apuntaba al 0,5% en 2020, actualmente se apunta al 1,8%, es decir se multiplica por más de tres, lo que no resulta muy coherente con los objetivos de estabilidad.

La inversión reduce su incremento desde el 2,4% en 2019 al 1,3% en 2020 lo que se quiere compensar un con leve gradiente ascendente que la sitúa en un voluntarista 2,2% en 2013. Aquí volvemos a enfatizar sobre la necesidad de inversión para crear empleo, y visto los datos y las limitaciones de las finanzas públicas hay que insistir en la inversión empresarial, tan dependiente de la rentabilidad, la oportunidad temporal y la flexibilidad. La CEA dedicó en 2019 análisis y propuestas a mejorar estos aspectos en la confianza de que se pongan en práctica por los acores implicados[1].

En 2019 Andalucía ha sido la segunda comunidad exportadora de España, con un superávit comercial de 1.185 millones de euros, y un claro liderazgo agroalimentario[2]. Como es normal, los resultados tanto de exportaciones como de importaciones han estado marcados por las fuertes bajadas de precios de las materias primas (véase la exportación de aceite de oliva) y la contracción de algunos compradores (Bélgica (-13,3%), Francia (-2,8%), Alemania (-0,6%), o China (-5,7%), Reino Unido (-11,6%)).

[1]Confederación de Empresarios de Andalucía (2019), “Propuesta para la Agilización de Inversiones Estratégicas en Andalucía”

[2]Datos de EXTENDA, Enero-Diciembre 2019

[3] CEA (20 febrero 2020), Informe Sociolaboral Andalucía

“Pro Memoria”: contexto político, nuevos gobiernos

El primer gobierno de Pedro Sánchez publicó en el BOE del 27 de diciembre de 2018 la actualización del salario mínimo interprofesional (SMI) elevándolo a 900 euros mensuales en 14 pagas, 12.600 anuales, 42,60 por jornada para Eventuales y Temporeros. La revisión entraría en vigor el 1 de enero de 2019, y suponía un incremento del 22,3%.

El segundo gobierno de Sánchez fijó por Real Decreto 231/2020 de 4 de febrero el SIM para 2020 en 950 euros mes en 14 pagas, 13.300 anuales, 44,99 por jornada. Esta subida se corresponde a lo que figura en los acuerdos del PSOE y Unidas Podemos (Coalición Progresista) en la dirección de “alcanzar progresivamente el 60% del salario medio en España tal y como recomienda la Carta Social Europea”. Según se indica en el mismo Real Decreto “las nuevas cuantías representan un incremento del 5,5555555556 por ciento respecto de las previstas en el Real Decreto 1462/2018, de 21 de diciembre, por el que se fija el salario mínimo interprofesional para 2019” (sic)

Esta dos medidas que elevan el SMI en un 29%han causado un incremento de costes laborales que algunos sectores han considerado inasumibles y se ha planteado la cuestión de si es causa de un descenso del empleo, fácil de verificar y cuantificar en una empresa, más complejo de hacerlo en un sector o en un territorio, y de comprobarlo a medio plazo.[1] Teniendo una incidencia global limitada es una buen muestra las medidas que se proponen aplicar y que afectarán a las empresas, las más referidas a la derogación parcial o no de la “reforma laboral” (Real Decreto-ley 3/2012 de 10 de febrero) del gobierno Rajoy, un indicio de los cambios económicos que se pueden producir. Después de un largo período de vacíos presupuestarios y de gobierno en funciones y en paralelo con un grave problema de modelo de estado (incluso se ha hablado con alarma de “cambio de régimen”), la inestabilidad ha sido sustituida por la incertidumbre, la agitación y el temor que conlleva.

Pedro Sánchez fue investido presidente y formó gobierno el 7 de junio de 2018 como consecuencia de la triunfante moción de censura contra Rajoy en la XII legislatura y convocó elecciones para el 28 de abril de 2019 que se repitieron el 10 de noviembre para la XIV legislatura al no haber conseguido ningún candidato ser investido presidente. Durante ese lapso de tiempo (toda la XIII Legislatura) el gobierno actuó en funciones y continuó hasta el 13 de enero de 2020 en que tomaron posesión los ministros del segundo gobierno de Pedro Sánchez como consecuencia de la coalición entre PSOE y Unidas Podemos. Con pequeñas diferencias, los partidos políticos que apoyan el gobierno actual son los mismos (salvo “emigración” de 17 votos positivos a la abstención) que votaron el 1 de junio de 2018 a favor de la moción de censura contra Rajoy (189 votos a favor, 169 en contra, una abstención). La investidura de Pedro Sánchez se produjo en segunda votación el 7 de enero de 2020 por mayoría simple (167 votos a favor, 165 en contra, 18 abstenciones).

Del largo período de gobierno en funciones (7 meses de 2018, 12 de 2019)a los efectos económicos cabe registrar la prorroga de los Presupuestos Generales del Estado desde 2018 que aún perdura, la escasa actuación del gobierno (a través de decretos) y el contagio del estancamiento europeo y la “desaceleración” nacional. No se comenta aquí el fundamental asunto del proceso jurídico y político del independentismo en Cataluña, y de algunos brotes en otras regiones, que tanto ha incidido en el relato político y económico, porque merece un mejor análisis aparte.

Si volvemos a 2019 y al momento actual, vamos a asistir a un desgrane de medidas socioeconómicas derivadas del pacto de gobierno “social comunista” cuyo alcance y efectos son muy difíciles de prever y cuantificar. Lo visto con las medidas fiscales y regulatorias -tasas Google y Tobin, derogación del 52c del Estatuto de los Trabajadores (Real Decreto-ley 2020 de 18 de febrero), incrementos del SMI- es que su efecto (o está ya descontado) es limitado por disminución, posposición, o adaptación a decisiones pendientes de la UE. Siendo así desde la perspectiva sistémica, no lo es para algunos sectores concretos son la hostelería y el agroalimentario, tan afectado por otras cuestiones de fondo. Durante años, los tres últimos han sido críticos, se han estado embalsando reformas y deberes (piénsese en el sistema de financiación de las Comunidades Autónomas) que en algún momento pueden romper o desbordar los diques.El nuevo Gobierno español afronta retos importantes (geopolítica internacional, cambio climático, nuevo marco comunitario 2021-2027, desaceleración de la actividad y el empleo, tensiones territoriales, envejecimiento poblacional, desigualdad,…)

En Andalucía el cambio de partido en el gobierno se produjo en las elecciones (participación 56,44%) de 2 de diciembre de 2018 para elegir los 109 diputados al Parlamento de Andalucía (XI Legislatura andaluza. El PSOE-A tuvo mayoría de votos, pero la suma de PP, Ciudadanos y Vox (59 escaños) frente a PSOE-A y Adelante Andalucía (50 escaños) permitió formar un gobierno de coalición invistiendo el 16 de enero de 2019 a Juan Manuel Moreno como Presidente de la Junta de Andalucía para la XII Legislatura, primer presidente no socialista en la historia de la autonomía andaluza.El gobierno fue fruto de un pacto entre el PP y Ciudadanos (que había gobernado con los socialistas en la anterior legislatura hasta junio de 2018) que se repartieron las consejerías, y de un acuerdo firmado con Vox para conseguir su apoyo parlamentario.Así, un gobierno novedoso construido sobre la marcha el pasado año, sin experiencia previa de coalición y con la necesidad de tener que contar con un tercer partido, esencial para la gobernabilidad, pero que no participa en el Gobierno.Es cierto que aún ha transcurrido poco tiempo para poder valorar al nuevo gobierno por algo más que sus intenciones. La bajada “masiva” de impuestos que prometían en su programa no se ha producido y la desregulación y “aligeramiento” de la Administración está en mantillas. Han tenido dificultades para reclutar y “fijar” a los altos cargos y conciliar su diferente procedencia, antes de entrar en un aparente deseable período de consolidación, que aún no ha sido alterado por los cambios que luego se han producido en los equilibrios partidistas a nivel nacional.

Resulta un gobierno más liberal que intervencionista, más partidario de los técnico que de lo político, más proclive a “poner orden” que ha insuflar entusiasmo; que no ha resuelto mal alguna crisis (listeriosis) que se le ha presentado, pero que no se ha enfrentado todavía a los graves problemas socio laborales y económicos que se le plantearán.A mi juicio, el movimiento estratégico más meritorio ha sido la aprobación en el mismo año de los presupuestos de 2019 y 2020, factor fundamental para llegar con estabilidad al fin de la legislatura.El principal elemento en clave andaluza a considerar en los próximos meses será la ejecución efectiva del presupuesto 2020, que sigue siendo eminentemente social pero donde se advierten señales nuevas, como por ejemplo la mayor predisposición hacia la colaboración público privada.A ello se añade una batería de reprogramaciones horizontales y sectoriales que se están presentando desde las diferentes Consejerías para el horizonte 2027, que habrán de aprobarse en los próximos meses y que acabarán resumiéndose en la llamada Estrategia para la Transformación Económica de Andalucía, que impulsa la Consejería de Economía y que dará forma a la posición andaluza para el nuevo MAC 2021-2027.

[1]La Secretaría General de Economía dela Junta de Andalucía ha publicado una Nota al respecto. “El Salario Mínimo Interprofesional y el comportamiento del empleo en Andalucía por municipios” Observatorio Económico Semanal, 10 febrero 2020

Empresas y empresarios

Remitimos a la lectura del Boletín citado del que tomamos como resumen las siguientes conclusiones:

- En Andalucía, el número de empresarios o emprendedores supera con claridad el medio millón de personas, y representa actualmente en torno al 6,3% de la población residente. Un peso relativo que viene aumentando de forma paulatina en los últimos años, si bien, más recientemente éste se asienta sobre todo en el crecimiento del autoempleo.

- A lo largo de 2019 se fueron deteriorando las expectativas empresariales sobre el futuro más inmediato. Unas expectativas menos favorables que se dejan sentir ya en la propia evolución de las iniciativas.

- La estimación de cierre de 2019 para Andalucía en cuanto al número de empresas ubicadas en su territorio se sitúa cercano a las 530.000 empresas, superando con claridad los registros previos a la crisis.

- La moderación en la evolución de las iniciativas empresariales se aprecia con más claridad en el ritmo de creación de empresas bajo fórmula mercantil, que mantiene un sensible grado de turbulencia o rotación empresarial, el cual caracteriza al ambiente en el que se desarrolla la actividad empresarial andaluza desde la irrupción de la crisis económica en 2008

- Las nuevas iniciativas mercantiles presentan unos niveles de capitalización inicial sensiblemente menores en la comunidad autónoma en comparación con la media nacional.

- Finalmente, cabe señalar el saldo positivo que en 2019 se registró en la Comunidad Autónoma de Andalucía en cuanto al traslado de sedes sociales de empresas entre las comunidades autónomas de España

Futuro y Final

El futuro lo construimos nosotros aunque también sea hijo del pasado y del entorno. “No basta la sustancia- dice Gracián sobre la realidad- requiérese también la circunstancia”. Desconociendo esas futuras circunstancias es imposible precisar las futuras sustancias, aunque sí es posible prepararse para aquellas situaciones más probables, más allá de los “cisnes negros” o de los “actos de Dios” objeto más de las técnicas actuariales y de seguros que de la economía.A mi juicio, alguna evidencias provisionalmente cargadas con alguna certeza, son:

- La situaciones internacionales e intranacionalescada vez son más diversas y desiguales. El conflicto entre heterogeneidad (singularidad, identidad, descentralización) y homogeneidad (estandarización, globalización, centralismo) se resuelve de muy diferentes maneras que sólo se pueden juzgar por sus resultados concretos de diversa índole, y donde la ideología (y la utopía) sigue teniendo un papel central.

- La economía mundial presenta, desde la considerada como salida de la gran recesión, un comportamiento indeciso (que en cotizaciones bursátiles llamaríamos movimiento“lateral”) que tiene rasgos “deflacionistas”.

- En política monetaria ya sólo queda probar a regalar a los ciudadanos “dinero signo” o sea billetes de curso legal, lo que haría saltar por los aires el sistema. Agotada ls monetaria, se recomienda la política fiscal. Malexplicada y aplicada (tanto en los ingresos como en los gastos), por el lado de los impuestos exige una creciente coacción incompatible con la libertad,y provoca reacciones indeseadas de los agentes económicos que se desvían hacia la economía irregular y al fraude, cuya corrección requiere más trabas adicionales a la libertad.

- Las desigualdades son la regla en nuestro mundo. No deben representar vulneración de derechos básicos. Las desigualdades económicas, deben encontrar justificación en el mérito y en su colaboración al bien común. Quien crea más desigualdades es el Estado con su regulación, y en España, de forma ostensible,privilegiando a ciudadanos de unas regiones respecto de otras.

- Seguimos insistiendo en la aplicación de políticas de oferta que mejoren el sistema productivo andaluz: innovación, competitividad, productividad no deben ser términos vacíos, sino objetivos y prácticas cotidianas.

- La inversión pública sigue estando muy interferida por las políticas y pactos de Estabilidad y Crecimiento en la Zona Euro y con mayor vigilancia en los países “propensos” al déficit y advertidos acercade su posible incumplimiento de los niveles de deuda.

- La inversión privada en Andalucía es por lo tanto un factor indispensable para el desarrollo y el bienestar. La captación de clientes debe extenderse a la captación de inversores.

- Empresarios o emprendedores y espíritu de empresaes un recurso abundante en Andalucía. Es necesario no frustrarlo con dificultades administrativas ni actitudes contrarias a la iniciativa privada.

- La formación es una exigencia transversal que en el mundo laboral resulta imprescindible. La formación para y en el trabajo debe ser una estrategia impulsada y aplicada tanto por el sector público y como por el privado

- La empresa en el centro. Más empresas, de tamaño adecuado y más competitivas, es el objetivo a alcanzar.

Las actuaciones de este capítulo están alineadas con los siguientes ODS: